★ 目录 ★

01 | 一周国际动物疫情动态-480期 |

02 | 阿根廷禽肉产品年报发布 |

03 | 11-12月生猪供应情况预测分析 |

04 | 10月第3周畜产品和饲料集贸市场价格情况 |

05 | 欧盟发布2024年6月-9月禽流感概述 |

06 | 瑞典发生一起新城疫疫情 |

07 | 2024年1-8月水海产品及制品主要进出口国别市场 |

08 | 2024年1-8月肉类及制品主要进出口国别市场 |

09 | 供应紧张,中国市场三文鱼价格飙升 |

一周国际动物疫情动态-480期

非洲猪瘟

1. 匈牙利发生7起野猪非洲猪瘟疫情

10月16日,匈牙利通报佩斯州等2地发生7起野猪非洲猪瘟疫情,8头野猪感染死亡。

2. 乌克兰发生1起家猪非洲猪瘟疫情

10月16日,乌克兰通报文尼察州发生1起家猪非洲猪瘟疫情,2头家猪感染,1头死亡,38头被扑杀。

3. 捷克发生1起野猪非洲猪瘟疫情

10月17日,捷克通报利贝茨克州发生1起野猪非洲猪瘟疫情,1头野猪感染死亡。

4. 波兰发生83起野猪非洲猪瘟疫情

10月18日,波兰通报西滨海省等6地发生83起野猪非洲猪瘟疫情,93头野猪感染死亡。

5. 罗马尼亚发生3起野猪和8起家猪非洲猪瘟疫情

10月18日,罗马尼亚通报色拉日县等6地发生3起野猪和8起家猪非洲猪瘟疫情,3头野猪感染死亡,2.4万头家猪感染,90头死亡,22头被扑杀。

禽流感

1. 匈牙利发生4起家禽和5起野禽H5N1亚型高致病性禽流感疫情

10月14、16、18日,匈牙利通报琼格拉德州等8地发生4起家禽和5起野禽H5N1亚型高致病性禽流感疫情,多只家禽和5只野禽感染死亡。

2. 越南发生2起哺乳动物H5N1亚型高致病性禽流感疫情

10月14日,越南通报同奈省等两地动物园发生2起哺乳动物H5N1亚型高致病性禽流感疫情,47只老虎、1只花豹和3只狮子感染死亡。

3. 美国发生43起奶牛H5N1亚型高致病性禽流感疫情

10月14日,美国通报加州多家奶牛养殖场发生43起奶牛H5N1亚型高致病性禽流感疫情,多头奶牛感染。

4. 波兰发生2起家禽H5N1亚型高致病性禽流感疫情

10月14、15日,波兰通报下西里西亚省发生2起家禽H5N1亚型高致病性禽流感疫情,10.1万只家禽感染,1099只死亡,10万只被扑杀。

5. 英国发生3起野禽H5N5亚型高致病性禽流感疫情

10月14、18日,英国通报苏格兰等2地发生3起野禽H5N5亚型高致病性禽流感疫情,4只野禽感染死亡。

6. 德国发生3起野禽H5N1亚型高致病性禽流感疫情

10月15、16日,德国通报汉堡州等3地发生3起野禽H5N1亚型高致病性禽流感疫情,6只野禽感染死亡。

7. 德国发生1起野禽H5N5亚型高致病性禽流感疫情

10月15日,德国通报下萨克森州发生1起野禽H5N5亚型高致病性禽流感疫情,1只野禽感染死亡。

8. 法国发生1起家禽H5亚型高致病性禽流感疫情

10月15日,法国通报布列塔尼大区菲尼斯泰尔省发生1起家禽H5亚型高致病性禽流感疫情,6600只家禽感染,80只死亡,6520只被扑杀。

9. 意大利发生2起野禽H5N1亚型高致病性禽流感疫情

10月16日,意大利通报伦巴第大区发生2起野禽H5N1亚型高致病性禽流感疫情,2只野禽感染死亡。

10. 摩尔多瓦发生3起野禽H5N1亚型高致病性禽流感疫情

10月16日,摩尔多瓦通尼斯波列尼区 发生3起野禽H5N1亚型高致病性禽流感疫情,41只散养家禽感染死亡,98只被扑杀。

11. 比利时发生1起野禽H5亚型高致病性禽流感疫情

10月16日,比利时通报弗莱芒大区发生1起野禽H5亚型高致病性禽流感疫情,1只野禽感染死亡。

12. 加拿大发生1起野禽H5N1亚型高致病性禽流感疫情

10月16日,加拿大通报魁北克省发生1起野禽H5N1亚型高致病性禽流感疫情,4只野禽感染死亡。

13. 保加利亚发生2起家禽H5N1亚型高致病性禽流感疫情

10月17日,保加利亚通报普罗夫迪夫州发生2起家禽H5N1亚型高致病性禽流感疫情,764只家禽感染死亡,6905只被扑杀。

14. 捷克发生1起家禽H5N1亚型高致病性禽流感疫情

10月17日,捷克通报比尔森州发生1起家禽H5N1亚型高致病性禽流感疫情,230只家禽感染死亡,2.9万只被扑杀。

15. 斯洛文尼亚发生2起野禽H5N1亚型高致病性禽流感疫情

10月18日,斯洛文尼亚通报德拉瓦统计区发生2起野禽H5N1亚型高致病性禽流感疫情,13只散养家禽感染死亡。

16. 美国发生2起家禽H5N1亚型高致病性禽流感疫情

10月18日,美国通报华盛顿州等2地发生2起家禽H5N1亚型高致病性禽流感疫情,多只家禽感染死亡。

17. 奥地利发生5起野禽H5N1亚型高致病性禽流感疫情

10月18日,奥地利通报上奥地利州等3地发生5起野禽H5N1亚型高致病性禽流感疫情,18只散养家禽感染死亡,21只被扑杀。

其它动物疫病

1. 挪威发生1起野兔热疫情

10月14日,挪威通报阿德格尔郡发生1起野兔热疫情,2只棕野兔感染死亡。

2. 挪威发生1起3型蓝舌病疫情

10月14日,挪威通报罗加兰郡发生1起3型蓝舌病疫情,2头牛感染。

3. 西班牙发生1起炭疽疫情

10月14日,西班牙通报埃斯特雷马杜拉省发生1起炭疽疫情,1头牛感染死亡。

4. 希腊发生2起小反刍兽疫疫情

10月14、16日,希腊通报伯罗奔尼撒半岛发生2起小反刍兽疫疫情,多只绵羊感染。

5. 希腊发生18起羊痘疫情

10月14、16、17、18日,希腊通报马其顿和特雷斯大区发生18起羊痘疫情,82只绵羊感染,2只死亡。

6. 英国发生25起3型蓝舌病疫情

10月14、18日,英国通报英格兰发生25起3型蓝舌病疫情,15头牛和20只绵羊感染。

7. 荷兰发生1起12型蓝舌病疫情

10月14日,荷兰通报乌特勒支省发生1起12型蓝舌病疫情,1只绵羊感染死亡。

8. 保加利亚发生2起羊痘疫情

10月16、18日,保加利亚通报旧扎戈拉州等2地发生2起羊痘疫情,30只绵羊感染,16只死亡。

9. 突尼斯发生4起西尼罗热疫情

10月16日,突尼斯通报卡塞林省等4地发生4起西尼罗热疫情,5匹马感染死亡。

10. 突尼斯发生4起马疱疹病毒-1感染疫情

10月16日,突尼斯通报卡塞林省等4地发生4起马疱疹病毒-1感染疫情,5匹马感染死亡。

11. 突尼斯发生1起结节性皮肤病疫情

10月16日,突尼斯通报卡夫省发生1起结节性皮肤病疫情,1头牛感染。

12. 比利时发生1起牛结核病疫情

10月18日,比利时通报弗莱芒大区发生1起牛结核病疫情,1头牛感染。

13. 美国发生2起马传染性子宫炎疫情

10月18日,美国通报佛罗里达州等2地发生2起马传染性子宫炎疫情,2匹马感染。

14. 波兰发生1起西尼罗热疫情

10月18日,波兰通报马佐夫舍省发生1起西尼罗热疫情,1匹马感染。

15. 法国发生11起西尼罗热疫情

10月18日,法国通报奥克大区加尔省等4地发生11起西尼罗热疫情,18只捕获野禽感染死亡,10匹马感染,3匹死亡。

16. 亚美尼亚发生1起狂犬病疫情

10月18日,亚美尼亚通报希拉克州发生1起狂犬病疫情,1只家犬感染死亡。

来源:农业农村部畜牧兽医局

发布时间:2024年10月21日

阿根廷禽肉产品年报发布

美国农业部海外局网站近日发布阿根廷禽肉产品年报,预计2025年阿禽肉产量将达到255万吨,尽管中国市场仍未恢复对阿禽肉产品的进口,美农业部预计2025年阿禽肉出口仍将达到18万吨。据报,近年来阿经济饱受低增长、高通胀困扰,阿民众购买力大幅下降,致使其倾向于购买价格更便宜的禽肉产品。2024年8月,阿政府将禽肉和牛肉的出口税从9%降至6.75%,以刺激上述产品出口,为产业部门提供更强竞争力和稳定预期。

来源:驻阿根廷共和国大使馆经济商务处

发布时间:2024年10月19日 04点09分

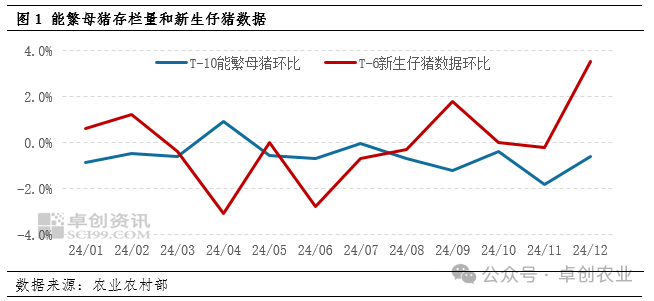

11-12月生猪供应情况预测分析

验证产能数据,以及养殖集团公司年末的出栏节奏,11-12月理论出栏量或呈增加走势,而腌腊季一方面的大猪供应来自于10月南方产区压栏的大猪货源或有释放,一方面近期二次育肥集中性补栏,以及后期零散性补栏或在11-12月集中出栏,大猪供应压力小于预期。因此预测11-12月生猪实际供应量或呈增加趋势。

验证产能数据和年末出栏节奏,11-12月理论出栏量或呈增加走势

按照生猪生长周期推算,根据能繁母猪存栏数据分析,11-12月出栏的生猪对应的是2024年1-2月的能繁母猪数据,期间母猪分别环比下滑1.81%和0.61%,生猪出栏量理论值下滑。而新生仔猪数据作为从能繁母猪到商品猪出栏的中间环节验证数据,11-12月出栏的生猪对应的是5-6月新生仔猪,期间农业农村部发布新生仔猪数量分别环比下滑0.20%和增加3.50%,12月增幅相对明显。同时,养殖上市公司为冲击完成年度的销售计划,12月或有集中增量动作,而考虑避开出栏峰值,10-11月多数龙头企业或已开始减重增量,11-12月生猪理论供应量呈现增加走势。

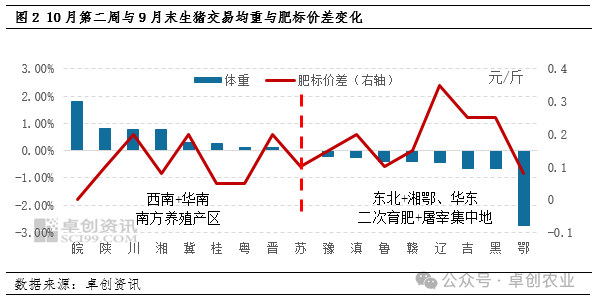

南方腌腊销区已有增重动作,未来大猪缺口或小于预期

通过对10月第二周和9月末分省份生猪交易均重和肥标价差环比变化分析,其中均重上涨省份为安徽、陕西、四川、湖南、河北、广西、广东和山西,以西南和华南养殖产区为主。而均重下滑省份为河南、云南、山东、江西、辽宁、吉林、黑龙江和湖北,其中江西、湖北和黑吉为二次育肥集中地,山东和河南为全国屠宰企业集中地。基于对四季度腌腊消费增加对猪价支撑的上涨预期,南方部分养殖端已进行适度的大猪压栏动作,而大猪压栏的同时,养殖企业也考虑将11-12月部分标猪货源提前出栏,因此屠企集中地区的河南和山东反馈交易均重下滑。另外,二次育肥逢低仍有补栏,从江西和湖北两个南方二次育肥集中区域出栏均重下滑这一点可以呈现,尤其湖北均重下滑幅度最大,为2.75%。

而匹配肥标价差变化值对比,国庆节过后,全国分省份肥标价差均有走阔,其中东北地区涨幅最大,南方整体涨幅小于北方,走阔幅度在0.1-0.25元/斤居多。结合均重变化数据,南方肥标价差的走阔主因为压栏增重,而北方或因国庆节前大猪集中出栏导致短时供应断档。而若10月初开始压栏至11月中旬,体重预计上涨35-45公斤,假设当下出栏均重在110-120公斤,在11月中旬出栏均重或在145-165公斤,与腌腊需求猪源吻合,11-12月大猪供应压力或小于预期。

二次育肥补栏增加,后期补栏空间有限

11-12月的供应量除了分析生猪的理论出栏量与大猪供应量外,二次育肥的补栏和出栏也对供应节奏起到一定作用。本年内二次育肥补栏以110-125公斤猪源为主,一般压栏周期在40天左右,养至140-160公斤出栏。一般来说,集中性的二次育肥会对猪价起到有效拉涨。但根据卓创资讯对6-10月二次育肥补栏量与生猪均价对比分析,10月二次育肥逢低补栏略有增加,但对猪价整体仅做到止跌作用。

当下猪价已跌至9.0元/斤以内,补栏成本下滑,但一方面供应增量加码后,11-12月猪价看跌预期增加,补栏积极性受挫;一方面,前期集中补栏的猪源或在11-12月出栏,栏位剩余减少,近期继续补栏积极性有限。而猪价回落导致育肥盈利空间受压缩,预计11-12月二次育肥补栏或呈零散补栏,而出栏或相对集中在腌腊旺季开始时。根据腌腊旺季开始时间推算,二次育肥或在11月下旬至12月中旬之间集中出栏,肥猪供应压力小于预期。

综上分析,11-12月生猪理论出栏量或递增,标猪供应增加,叠加腌腊产销区——西南和华南地区已有大猪压栏动作,加之二次育肥补栏猪源或在腌腊季释放,大猪供应压力或小于预期,因此预测11-12月实际供应量或呈增加趋势。

来源:卓创农业

发布时间:2024年10月22日 16点10分

10月第3周畜产品和饲料

集贸市场价格情况

据对全国500个县集贸市场和采集点的监测,10月第3周(采集日为10月17日)生猪、商品代蛋雏鸡、商品代肉雏鸡价格环比上涨,仔猪、猪肉、鸡肉、牛肉、羊肉、饲料产品价格环比下跌,鸡蛋、生鲜乳价格环比持平。

生猪产品价格。全国仔猪平均价格36.28元/公斤,比前一周下跌2.2%,同比上涨34.1%。上海、重庆2个省份仔猪价格上涨,陕西、江苏、天津、河北、宁夏等26个省份仔猪价格下跌,海南价格持平。东北地区价格较高,为38.55元/公斤;西南地区价格较低,为33.81元/公斤。全国生猪平均价格18.40元/公斤,比前一周上涨0.5%,同比上涨16.3%。江西、浙江、北京、江苏、福建等18个省份生猪价格上涨,甘肃、青海、海南、重庆、四川等10个省份生猪价格下跌,河北、湖北2个省份价格持平。西南地区价格较高,为19.09元/公斤;东北地区价格较低,为17.88元/公斤。全国猪肉平均价格29.92元/公斤,比前一周下跌0.5%,同比上涨15.5%。江西、福建、广东、云南、天津等7个省份猪肉价格上涨,宁夏、重庆、江苏、陕西、上海等21个省份猪肉价格下跌,湖南、海南2个省份价格持平。华东地区价格较高,为31.52元/公斤;东北地区价格较低,为27.51元/公斤。

家禽产品价格。全国鸡蛋平均价格11.22元/公斤,比前一周下跌0.4%,同比下跌5.3%。河北、辽宁等10个主产省份鸡蛋价格10.19元/公斤,与前一周持平,同比下跌3.5%。全国鸡肉平均价格23.70元/公斤,比前一周下跌0.1%,同比下跌1.6%。商品代蛋雏鸡平均价格3.93元/只,比前一周上涨0.5%,同比上涨5.1%。商品代肉雏鸡平均价格3.73元/只,比前一周上涨0.8%,同比上涨12.7%。

牛羊肉价格。全国牛肉平均价格67.49元/公斤,比前一周下跌0.4%,同比下跌18.3%。河北、内蒙古、吉林、黑龙江、山东和新疆等主产省份牛肉价格56.08元/公斤,比前一周下跌0.3%。全国羊肉平均价格69.96元/公斤,比前一周下跌0.3%,同比下跌10.1%。河北、内蒙古、山东、河南、四川、甘肃和新疆等主产省份羊肉价格64.07元/公斤,比前一周下跌0.3%。

生鲜乳价格。内蒙古、河北等10个主产省份生鲜乳平均价格3.13元/公斤,与前一周持平,同比下跌16.1%。

饲料价格。全国玉米平均价格2.40元/公斤,比前一周下跌0.8%,同比下跌19.5%。主产区东北三省玉米价格为2.26元/公斤,比前一周下跌0.9%;主销区广东省玉米价格2.57元/公斤,比前一周下跌0.8%。全国豆粕平均价格3.38元/公斤,比前一周下跌0.6%,同比下跌27.6%。育肥猪配合饲料平均价格3.41元/公斤,比前一周下跌0.6%,同比下跌12.6%。肉鸡配合饲料平均价格3.53元/公斤,比前一周下跌0.6%,同比下跌12.0%。蛋鸡配合饲料平均价格3.23元/公斤,比前一周下跌0.3%,同比下跌12.7%。

来源:农业农村部

发布时间:2024年10月22日

欧盟发布2024年6月-9月禽流感

概述

2024年10月21日,欧盟食品安全局(EFSA)发布2024年6月-9月禽流感概述。

2024年6月15日至2024年9月20日,11个欧洲国家报告了高致病性禽流感(HPAI)疫情的暴发。自上次报告以来,截至2024年9月20日,美国报告了6例甲型H5N1和5例甲型(H5)病毒感染的人类病例,柬埔寨报告了5例甲型H5N1病毒感染的人类病例,中国报告了1例甲型H5N6和1例甲型H9N2病毒感染的人类病例,加纳报告了1例甲型H9N2病毒感染的人类病例。在欧盟/欧洲经济区,一般人群的感染风险被评估为低,职业暴露人群的感染风险为低至中度。

来源:食品伙伴网

发布时间:2024年10月22日

瑞典发生一起新城疫疫情

据世界动物卫生组织(WOAH)消息,2024年10月20日,瑞典企业与创新部向WOAH报告称,瑞典发生一起新城疫疫情。

本次疫情发生地为奥德索格市,于2024年10月19日得到确认。疫情源头未知或不确定。经实验室检测发现,有18000只禽类疑似受到感染。

目前疫情仍在继续,瑞典企业与创新部将每周提交后续报告。

来源:食品伙伴网

发布时间:2024年10月22日 10点00分

2024年1-8月水海产品

及制品主要进出口国别市场

【进口】

据我国海关统计,8月,我国水海产品及制品进口 14.94亿美元,同比增长 0.85%;进口数量为 38.86万吨,同比增长 5.95%。

前8个月,我国水海产品及制品累计进口 116.82亿美元,同比下降 11.94%;进口数量为 306.41万吨,同比下降 5.53%。

市场方面,前 8个月,我国水海产品及制品进口额排名前十的国家/地区分别为厄瓜多尔、俄罗斯、加拿大、印度尼西亚、印度、美国、越南、挪威、智利、泰国,合计占我国该产品进口额的 74.02%。

前 8个月,厄瓜多尔是我国水海产品及制品进口最主要的市场,进口额为 20.58亿美元,同比下降 19.10%。8月当月,进口额为 2.79亿美元,同比下降 0.66%。

【出口】

据我国海关统计,8月,我国水海产品及制品出口 16.30亿美元,同比增长 3.57%;出口数量为 34.28万吨,同比增长 17.96%。

前8个月,我国水海产品及制品累计出口 126.42亿美元,同比下降 2.94%;出口数量为 258.49万吨,同比增长 10.38%。

市场方面,前 8个月,我国水海产品及制品出口额排名前十的国家/地区分别为日本、美国、韩国、马来西亚、中国香港、泰国、中国台湾、墨西哥、菲律宾、越南,合计占我国该产品出口额的 69.53%。

前 8个月,日本是我国水海产品及制品出口最主要的市场,出口额为 23.27亿美元,同比增长 2.23%。8月当月,出口额为 2.77亿美元,同比增长 24.04%。

来源:中国食品土畜进出口商会

发布时间:2024年10月22日 15点49分

2024年1-8月肉类及制品

主要进出口国别市场

【进口】

据我国海关统计,8月,我国肉类及制品进口 19.67亿美元,同比下降 17.75%;进口数量为 56.42万吨,同比下降 9.20%。

前 8个月,我国肉类及制品累计进口 153.41亿美元,同比下降 20.39%;进口数量为 436.00万吨,同比下降 13.92%。

市场方面,前 8个月,我国肉类及制品进口额排名前十的国家/地区分别为巴西、美国、澳大利亚、阿根廷、新西兰、西班牙、乌拉圭、俄罗斯、玻利维亚、泰国,合计占我国该产品进口额的 88.97%。

前 8个月,巴西是我国肉类及制品进口最主要的市场,进口额为 52.45亿美元,同比下降 13.53%。8月当月,进口额为 7.11亿美元,同比下降 24.54%。

【出口】

据我国海关统计,8月,我国肉类及制品出口 2.71亿美元,同比增长 17.92%;出口数量为 9.24万吨,同比增长 34.03%。

前 8个月,我国肉类及制品累计出口 20.53亿美元,同比增长 12.75%;出口数量为68.07万吨,同比增长 31.69%。

市场方面,前 8个月,我国肉类及制品出口额排名前十的国家/地区分别为中国香港、日本、英国、荷兰、俄罗斯、中国澳门、韩国、马来西亚、蒙古、吉尔吉斯斯坦,合计占我国该产品出口额的 82.83%。

前 8个月,中国香港是我国肉类及制品出口最主要的市场,出口额为 6.29亿美元,同比下降 2.03%。8月当月,出口额为 0.81亿美元,同比增长 0.98%。

来源:中国食品土畜进出口商会

发布时间:2024年10月22日 15点51分

供应紧张,中国市场三文鱼

价格飙升

第43周(10月21日至27日),中国的三文鱼市场迎来了一轮显著的价格上涨,主要原因在于进口商因连续亏损减少了采购量,导致市场供应紧张,从而推动了三文鱼价格的迅速上升。

10月21日,广州黄沙海鲜市场的带头去内脏挪威三文鱼(6-7公斤)的价格涨至108元/公斤(约15.19美元/公斤),较之前价格上涨了20元/公斤。北京和上海市场的三文鱼价格也出现了相似的趋势。这次价格波动并不仅仅局限于挪威三文鱼,来自法罗群岛的鲑鱼也因天气原因供应不足,进一步加剧了市场的紧张局面。

一位广州的海鲜经销商在10月21日对媒体表示:“本周的新到货量显著减少,导致三文鱼的价格普遍上涨。”这位经销商还表示:目前市场上的挪威和澳大利亚三文鱼利润可达每公斤10元人民币,整体来看市场非常有利。

然而,这次价格上涨并非因为中国市场的需求出现了显著提升,而是完全归因于供应的减少。他强调,“从需求角度来看,中国的消费量并没有改善,所以价格上涨完全是由于进口量减少。”

上海的一位海鲜经销商同样证实了这一情况。他提到,供应减少是导致价格上涨的主要原因,尤其是在进口商连续一个月面临亏损的背景下。“我们已经亏损了一个月,甚至在黄金周期间也未能盈利,”他说道。黄金周通常是中国消费市场的旺季,然而由于各种因素,并未从这一期间获得明显的利润回升。“因为连续的亏损,进口商不得不减少采购量,这也就导致了当前的价格飙升。”

事实上,许多公司在近期的经营中都遭遇了严重的损失。由于市场条件恶劣,部分进口商甚至被迫暂时减少了进货量。这种情况对整体市场供应产生了极大的影响,一旦供应端出现任何波动,市场价格便会迅速反映出紧张的供需关系。

一位主要的进口商进一步解释了当前局势。他指出:“最近几周,许多公司遭受了重大损失,导致进口商减少了采购量。而天气原因也导致了法罗群岛的鱼供应量减少。”从他的言辞中可以看出,天气因素也成为了影响供应的另一个关键原因。作为三文鱼供应的来源之一,法罗群岛的天气状况直接影响了市场供应。

不过,市场分析人士也对未来几天的价格走势做出了初步预测。虽然当前的供应紧张导致价格上升,但随着新一批三文鱼的上市,市场供应量有望在本周后半段逐渐回升,从而对价格产生一定的下行压力。一位进口商乐观地表示:“预计本周后半段将会有更多的新三文鱼上市,一旦供应充足,价格可能会开始下降。”

本次中国三文鱼市场价格的飙升是由多重压力所引发的。首先,进口商因连续一个月的亏损而减少了采购量,从而在市场上形成了供应缺口。其次,法罗群岛等主要出口国的天气状况也进一步限制了三文鱼的出口,导致市场供应更加紧张。尽管中国的消费需求并未出现明显提升,但由于供应减少,价格却出现了显著上涨。

来源:冻品攻略

发布时间:2024年10月22日 06点31分

JIEJIA' NEWS

微信号|cccbn888

网站|news.cccbn.com