★ 目录 ★

01 | 暂停美国多家肉企产品输华 |

02 | 生猪产品数据(2024年6月) |

03 | 「财经分析」猪价向上、饲料向下 猪企半年报“预喜” 短期内需关注消费情况 |

04 | 尽管中国市场表现低迷,厄瓜多尔虾类出口仍有望在2024年创下新高 |

05 | 陆续扭亏、洗牌继续,养猪企业理性面对回暖期 |

暂停美国多家肉企产品输华

海关发布准入更新:

近日,海关总署更新《符合评估审查要求的国家或地区输华肉类产品名单》:

暂停美国3家肉企进口:

V3398(猪肉产品、牛肉产品)

V1685(猪肉产品、牛肉产品、禽肉产品)

969G(牛肉产品)

来源:海关总署

发布时间:2024年7月31日

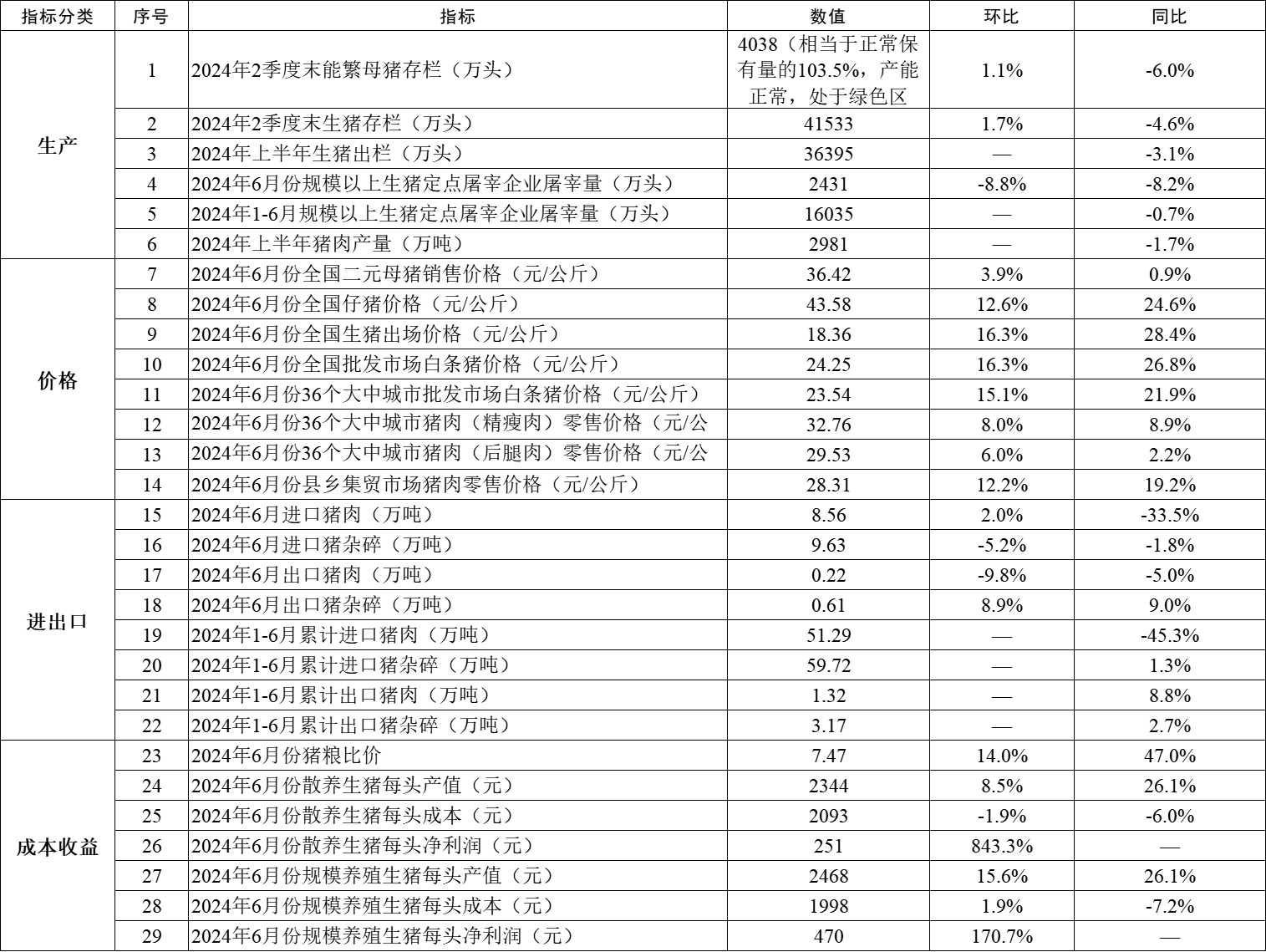

生猪产品数据(2024年6月)

指标说明:

1.“能繁母猪存栏”、“生猪存栏”、“生猪出栏”、“猪肉产量”为统计局统计调查监测数据,按季度发布全国及各省相关数据,环比是与上一个季度相比。2023年开展了主要畜禽监测调查样本转换,以2023年开展的全国摸底数据为抽样框,采用单主题与规模成比例的抽样方法(PPS),在全国31个省(自治区、直辖市)调查辖区内所有大型养殖场(户)和抽中的中小型养殖场(户),样本量约44万户。

2.按照《生猪产能调控实施方案(2024年修订)》,全国能繁母猪存栏正常保有量为3900万头,能繁母猪存栏量处于正常保有量的92%—105%区间(含92%和105%两个临界值)为绿色区域,表示产能正常波动;能繁母猪存栏量处于正常保有量的85%—92%或105%—110%区间(含85%和110%两个临界值)为黄色区域,表示产能大幅波动(减少/增加);能繁母猪存栏量低于正常保有量的85%或高于正常保有量的110%为红色区域,表示产能过度波动(减少/增加)。季度末月份能繁母猪存栏量为国家统计局数据;非季度末月份,以国家统计局季度末数据为基数,根据农业农村部定点监测的能繁母猪存栏月度环比变化率,推算得出。

3.“规模以上生猪定点屠宰企业屠宰量”为农业农村部统计调查监测数据,覆盖全国规模以上(年屠宰量2万头以上)生猪定点屠宰企业。

4.“全国二元母猪销售价格”、“生猪出场价格"为国家发展和改革委员会统计调查监测数据,由国家发展和改革委员会价格监测中心依据《全国主要畜禽产品及饲料价格监测报告制度》进行价格监测、汇总、整理得到。该项监测覆盖全国生猪主产区,选取当地有一定规模和管理规范、具有代表性的生猪养殖场(户)为采报价定点单位。

5.“全国仔猪价格”为农业农村部统计调查监测数据,是全国500个县域中心集贸市场和采集点固定监测数据。

6.“全国批发市场白条猪价格”为农业农村部统计调查监测数据,是全国200个重点农产品批发市场白条猪批发价格。

7.“36个大中城市批发市场白条猪价格”、“36个大中城市猪肉(后腿肉)零售价格”为商务部统计调查监测数据,监测覆盖36个大中城市有代表性的批发市场、超市和农贸市场,分别采集白条猪批发价格、猪后腿肉零售价格。因统计制度修订,监测品种标准有所调整,猪后腿肉零售价格同比涨幅按照可比口径计算。

8.“36个大中城市猪肉(精瘦肉)零售价格”为国家发展和改革委员会统计调查监测数据,是36个大中城市有一定代表性的超市和农贸市场猪肉(精瘦肉)平均零售价格。

9.“县乡集贸市场猪肉零售价格”为农业农村部统计调查监测数据,是全国500个县域中心集贸市场固定监测数据。

10.进出口为海关总署统计数据,数据保留两位小数。

11.“猪粮比价”为国家发展和改革委员会统计调查监测数据,是全国生猪出场价格与全国玉米批发价格的比值。

12.“散养生猪每头产值”、“散养生猪每头成本”、“散养生猪每头净利润”、“规模养殖生猪每头产值”、“规模养殖生猪每头成本”、“规模养殖生猪每头净利润”为国家发展和改革委员会统计调查监测数据,其中“散养生猪每头产值”、“规模养殖生猪每头产值”指出售主产品所得收入和留存的主产品可能得到的收入之和,以及除主产品以外其他部分的产品或与生猪生长过程直接相关的附带产品产值;“散养生猪每头成本”、“规模养殖生猪每头成本”指生产过程中耗费的现金、实物、劳动力和土地等所有生产要素的成本;“散养生猪每头净利润”、“规模养殖生猪每头净利润”指产品产值减去生产过程中投入的现金、实物、劳动力和土地等全部生产要素成本后的余额。数据均为四舍五入后取整。2023年6月,散养生猪和规模养殖生猪每头分别亏损367元和196元;2024年5月,散养生猪和规模养殖生猪每头分别盈利27元和174元。

来源:农业农村部、国家发展改革委、商务部、海关总署、国家统计局联合发布。

「财经分析」猪价向上、饲料向下

猪企半年报“预喜” 短期内需关注

消费情况

新华财经北京7月31日电(记者马悦然) “最近出栏一头生猪能够赚到400块钱。”这是农业农村部有关负责人近日公布的数据。

当前生猪期货价格维持高位震荡,主力合约价格较4月涨超两成。同时,饲料价格相对较低也为养殖户创造盈利空间。多家上市猪企披露半年报,上市猪企的养殖业务逐渐实现扭亏为盈或亏损幅度收窄。

上市猪企经营向好

随着猪肉价格回暖,企业盈利能力持续修复。据最新披露的2024年半年报,多数上市猪企实现扭亏为盈或亏损幅度收窄,其中据半年报,牧原股份、温氏股份等大型生猪养殖企业凭借规模优势和成本控制能力,实现了扭亏为盈;而一些中小型企业则面临着较大的压力,亏损幅度有所收窄。

温氏股份半年报披露,其第二季度归母净利润预计将达到24.86亿元至27.36亿元,上半年毛猪销售均价15.32元/公斤,同比上升5.09%。公司表示,养殖成本同比下降,肉猪销量同比增长、销售价格同比上升,使得生猪养殖业务实现扭亏为盈。

立华股份2024年上半年预计实现归属于上市公司股东的净利润55,000万元 - 60,000万元,比上年同期增长192.97% - 201.42%;预计实现扣非净利润51,500万元 - 56,500万元,比上年同期增长182.91% - 190.96%。2024年半年度预计业绩扭亏为盈,主要原因是黄羽肉鸡出栏同比增长10.69%,叠加养殖成本回落,养鸡板块实现较好盈利;生猪行情回暖,公司肉猪出栏量、销售均价同比增长,养猪生产成绩和生产效率稳步提升,养殖成本逐月下降,二季度养猪板块扭亏为盈。

记者注意到,生猪期货主力合约价格自4月至今已上涨约3875元/吨,涨幅超23%。同时,现货价格跟随,呈偏强态势。养殖户已有一定的盈利空间。农业农村部最新数据显示,2024年5月份,规模养殖生猪每头净利润174元,环比增长29.6%。

农业农村部总畜牧师王乐君日前在国新办新闻发布会上也表示,在市场调节和产能调控的双重作用下,生猪产能高位回调,价格率先回升,生猪养殖目前也恢复了正常盈利。经测算,最近出栏一头生猪能够赚到400块钱。

广金期货的报告指出,按照当前饲料价格推算,行业养殖成本大约在15-15.5元/公斤左右。自2023年四季度以来,玉米及豆粕的价格回落明显,生猪饲料价格跟随原料价格的下跌出现大幅下滑。在原料价格下跌的背景下,行业养殖成本或将整体下降。截至7月26日当周,自繁自养平均养殖利润为459.35元/头,环比上涨20.77元/头;外购仔猪平均养殖利润为374.82元/头,环比下跌9.60元/头。

供应增量不大 但终端消费暂难有起色

生猪行业发展势头向好,产销两旺,令行业对新一轮猪周期启动保持乐观。但阶段内,仍需留意终端消费或难有起色带来的压力。

具体来看,有市场分析师指出,由于天气炎热,企业养殖户普遍有主动出栏的表现。但实际的出栏节奏却显示,6月规模场商品猪出栏量环比减少,7月规模企业出栏计划虽然环比增加,但普通养殖户以及二次育肥实际出栏量相对有限,因此实际供应增量不大。

另据钢联数据统计,截至7月26日,当周全国生猪出栏均重为123.38公斤,环比上涨0.02%。当周标肥价差不断扩大,养殖户标猪出栏意愿不足,市场大猪供应相对有限。规模场多持续控重出栏,市场节奏平稳,周内整体生猪均重变化有限。标肥价差方面,当周全国生猪标肥价差为-0.30元/公斤,较上一周下滑明显,市场对短期大猪行情看涨情绪较高。

不过,从总产能角度上看,王乐君表示,从能繁母猪看,6月份的存栏量4038万头,相当于3900万头正常保有量的103.5%,处在产能调控绿色合理区域。从中大猪存栏看,6月末存栏量同比下降6.4%,“但考虑到猪价回升后压栏和二次育肥增加,市场供应总体上是有保障的。”

另从消费端来看,虽然6月以来社会零售品消费总额,特别是餐饮类消费总额整体有增加态势,对猪肉消费起到了一定的拉动作用,但近期炎热天气也造成终端需求疲软预期。

广金期货报告指出,当前南方各省正式步入高温模式,北方多地近期遭遇高温高湿天气,居民整体消费意愿不高,屠宰端宰量同比大幅减少、环比增势缓慢,对高价猪源抵触情绪日益加重,多维持缩开机、保生存运营模式。同时,替代品、冻品等因素亦持续压缩鲜肉消费,终端消费难有起色。

来源:新华财经客户端

发布时间:2024年7月31日 11点41分

尽管中国市场表现低迷,厄瓜多尔

虾类出口仍有望在2024年创下新高

2024 年上半年,厄瓜多尔虾类出口增长 1.7%,有望再创纪录,因为对美国和欧洲的出口增加抵消了这个南美国家最大市场中国的需求下降。

根据厄瓜多尔虾类生产者贸易协会(CNA)的最新数据,今年前六个月,全球最大的虾类出口国厄瓜多尔出口了 13.6 亿磅虾。

尽管对中国出口下降了 11%,六个月内出口总额为 7.33 亿磅,但产量仍然实现了增长。

厄瓜多尔虾产量的 99% 销往海外市场。去年出口量创下 26.8 亿磅的纪录,价值近 62.9 亿美元(58.2 亿欧元)。

尽管厄瓜多尔虾业多年来一直表示希望减少对中国的依赖,但努力大多未能成功。不过,自去年下半年以来,中国经济放缓已成为替代市场增长的催化剂。

荷兰合作银行驻中国分析师表示,他们预计今年下半年虾类需求不会大幅复苏,尽管由于对中国本土生产的担忧,虾类需求或许会出现 2-4% 的反弹。

2024 年上半年,中国占厄瓜多尔虾类出口的近 54%,而去年同期这一比例约为 62%。CNA 数据显示,剩余部分大致由美国和欧洲平分。

与此同时,2024 年上半年,厄瓜多尔对主要以去头去壳为主的美国市场的出口同比增长近 24%,达到 2.62 亿英镑。

同期,出口至欧洲的虾类数量增长了 17%,达到近 2.54 亿磅。欧洲主要是带头带壳虾的市场,但加工商也对去头去壳虾有一定需求。来自西班牙、意大利和法国的订单增加也推动了这一增长。

今年前六个月,出口商的平均价格为每磅 2.22 美元(2.05 欧元),比 2022 年上半年下降了 10%。

仅 6 月份,厄瓜多尔虾类出口量就同比下降 1.9%,至 2.37 亿磅。当月对中国的出口量以百分比计算仅增长了个位数,而对美国和欧洲的出口量则同比大幅下降。

来源:冻品攻略

发布时间:2024年7月31日 16点30分

陆续扭亏、洗牌继续,养猪企业理性

面对回暖期

随着生猪价格不断回温,国内养猪业重迎春天。多家猪企预计2024年上半年业绩显著优于去年同期,部分企业扭亏为盈。虽然猪价回升,但前期寒冬带来的行业洗牌仍在继续,头部企业不再趁红利期激进扩产,转为稳健降本。

业内人士认为,当前猪价回温主要得益于产能调减,供需关系进一步改善。吸取前几轮周期的教训,行业投机行为明显减少,已从重视规模发展转为重视质量发展。

养猪企业陆续走出亏损泥潭

上市公司2024年上半年业绩预告中,生猪行业景气度明显提高。新京报记者统计17家披露生猪月度销售数据的A股上市公司发现,16家公司表示因生猪销售价格上涨,预计业绩高于去年同期,即便是业绩预亏最严重的新希望(预计亏损12亿元),也同比减亏59.77%。部分公司业绩涉及其他业务辅助,如温氏股份禽业利润向好,天邦出售参股公司股权获得超10亿元收益等。唯一预计业绩下滑的京基智农,主要是受房地产业务拖累。

9家公司预计同比扭亏为盈,前三名依次为温氏股份(预计实现净利12.5亿元—15亿元)、牧原股份(预计实现净利9亿元—11亿元)、ST天邦(预计实现净利8.2亿元—8.8亿元),同比增幅均超过120%。

未披露过生猪月度销售数据的A股养猪公司,也多在业绩预告中提及生猪业务回暖对整体业绩的拉动作用。巨星农牧称,公司上半年预亏主要因皮革亏损,而生猪养殖业务已扭亏为盈。禾丰股份也提及,虽然饲料利润下滑,肉禽业务转亏,但生猪业务因行业景气度提升,养殖利润同比扭亏为盈。

“本轮生猪价格大约从今年5月中下旬就已开始稳步回暖”,中国农业科学院北京畜牧兽医研究所研究员朱增勇向新京报记者表示,目前来看,1月出现的全国生猪平均价格14.4元/公斤是年内最低价,此后猪价震荡上扬,直至5月中下旬回升趋势基本确立。农业农村部数据显示,2024年6月,全国生猪出场价格为18.36元/公斤,同比上涨28.4%。

朱增勇分析,价格回暖的根本原因在于猪肉供给明显下降。一方面是养殖户在去年猪价持续走低的情况下,主动收缩母猪产能,另一方面是今年上半年农业农村部修订印发生猪产能调控实施方案,将全国能繁母猪正常保有量目标从4100万头调整为3900万头,对行业起到引导作用。去年到今年4月,能繁母猪温和调减,最终反馈到生猪产能的适度减量。今年2月开始,生猪屠宰量同比下降,到5月、6月,屠宰量下降更为明显,猪肉整体供需形势得到改善。

7月24日,农业农村部总畜牧师王乐君在“推动高质量发展”系列主题新闻发布会上表示,市场调节和产能调控双重作用下,生猪产能高位回调,价格率先回升,养殖恢复正常盈利,“我们测算了一下,最近出栏一头生猪能够赚到400块钱。”

行业洗牌仍在继续

养猪公司业绩跨度大的原因既在于今年猪价回升,也在于去年猪价磨底。

上海钢联农产品事业部生猪分析师吴琳琳向新京报记者介绍,2023年全国猪肉产量为5794万吨,创历史第二高位,全年猪肉进口155万吨,猪肉整体供给量创历史新高,各季度均呈现明显的供给过剩。加之市场对行情预期较高,散户压价情况较多,结果当年四季度肥猪价格不升反降,散户又集中出栏,猪价进一步深跌。2023年全国生猪年均价格为15.40元/公斤,同比下跌19%。猪价较低前提下,玉米、豆粕等原材料的成本却在提升,使得行业养殖成本明显增加,行业深度亏损。“2023年养猪上市公司普遍亏损,仅有海大和京基智农盈利,但两者盈利也是由于拥有养猪业务外的其他板块。”

前几年红利期的扩产决策需要资金维运,但成本上涨叠加价格低迷却无法赚钱,多重因素交织下,猪企资金压力加大,多家规模猪企2023年资产负债率超过70%。年出栏量曾达到500万头以上的规模猪企正邦、傲农、天邦相继宣布重整,行业进入洗牌期。

华泰证券在今年3月的研报中认为,当时生猪行业亏损期长且频繁、“回血期”短,现金流压力远超以往。部分集团因前期扩张速度过快、养殖管理水平不佳等原因,养殖成本远高于行业成本线,亏损时间和深度更甚于行业。“不能纯以放量论英雄,而需结合资金壁垒和经营质量对不同的猪企给予不同的头均市值。”

目前,双胞胎系公司成为正邦的“白衣骑士”,以重整后四年内完成双胞胎相关业务及资产上市为条件,协助正邦在2023年年底完成重整,在2024年6月脱离退市风险警示。而傲农和天邦还没有找到接盘人。

其间,傲农曾试图“易主”大北农,但最终告吹。截至2024年7月21日,傲农在金融机构累计逾期债务本息合计约46.66亿元,占最近一期经审计净资产的484.58%,控股股东傲农投资、实际控制人吴有林所持全部傲农股份被司法冻结和司法标记。

资金紧张使相关公司在当下猪价回温期也难展拳脚。傲农在上半年业绩预告中称,虽然生猪行情回暖,但公司生猪出栏量同比下降52.79%,销售收入大幅下降,且部分猪场出现空栏闲置问题,整体产能利用率低,加之重整尚未完成、流动资金不足等,综合导致2024年上半年业绩预亏。正邦也称,生猪市场行情逐步回暖,但公司经营业务尚处于恢复期,市场销量尚未完全释放,使得公司业绩承压,上半年仍处于亏损状态。

规模企业发展不再激进

伴随2024年猪价行情回暖,资金相对健康的企业是否会乘胜追击,再次上演扩产热潮,成为投资者近期关心的话题。实际上,行业头部企业多持冷静态度,“稳健”“降本”成热词。

神农集团在今年5月的交流会上表示,公司未来会坚持稳健发展,不封闭、不投机。温氏股份在6月券商策略会上介绍,目前公司经营管理风格转向偏稳健,会集中精力把经营效率提升上去,再考虑规模。近几个月生猪价格上涨,逐步覆盖生产成本,但整体看,实现盈利时间尚短,公司将优先考虑降低资产负债率,保障运营安全。以“降成本、保盈利”为首要目标,待盈利有效弥补往期亏损后,再考虑扩大规模。

牧原股份也回应新京报记者称,随着生猪市场行情好转及养殖成本持续下降,公司今年盈利能力及现金流情况预计会有改善,具备降低负债规模的客观基础。公司会在稳健经营基础上,逐步降低杠杆水平,持续优化财务结构。“对于行业参与者,未来竞争核心是对生猪养殖成本的管控能力,通过加大技术创新、优化内部管理,实现养殖成本的下降,通过低成本优势获取更多利润。公司会持续推进疫病净化、营养研发和智能化创新等工作,加强精细化管理力度,提高生产效率,实现年底13元/公斤的成本目标,提升盈利能力。”

朱增勇认为,养猪行业规模化提升最快的时间已经过去。当下行业更强调的不是规模提升,而是质量提升,体现在养殖场户的技术与素质、生产管理水平、抗疫病风险能力、抗价格波动等。规模质量提升后,必然也会带动养殖成本的下降,加强产能稳定性,获得更高盈利能力。“行业完全成本现已基本降到15.5元/公斤以内。”

“无论是出栏还是补栏,行业现在都是偏稳健的心态,更理性了”,在朱增勇看来,这种理性不仅体现在规模企业的管理上,也体现在中小养殖场户的行为中。经历过前几轮猪周期,养殖场户投机行为明显减少。2022年,养殖场户曾持续压栏不断期待猪价出现更高点位,最终影响短期供给,价格也不如预期。吸取教训后,现在更多是滚动式二次育肥和短期压栏,压栏到心理预期价位和体重就卖,阶段性见好就收。叠加生猪产能仍比较充裕,供需关系不断改善,“预计下半年猪价仍会保持较好水平,但涨幅不会太大。”

来源:新京报

发布时间:2024年7月31日 12点44分

JIEJIA' NEWS

微信号|cccbn888

网站|news.cccbn.com