频繁降雨,猪价涨了

在近期国内多地频繁降雨天气影响下,道路交通调运阶段性受阻,养殖端生猪出栏受到一定影响,带动猪价呈现全线企稳上涨走势。

上海钢联数据显示,截至7月8日,全国外三元生猪出栏均价为18.62元/公斤,较月初上涨0.60元/公斤,较6月份低点上涨1.35元/公斤。

而据卓创数据,上周国内生猪价格震荡上行,周内外三元交易均价18.08元/公斤,环比上涨2.9%。最高价为7月4日的18.46元/公斤,最低价为6月28日的17.63元/公斤。

搜猪网监测情况也显示,进入7月,国内生猪市场企稳震荡偏强态势明显,虽然大部分地区屠宰企业存在压价操作,但养殖端对持续压价有抵触,猪价持续下跌后养殖端抗价惜售情绪提升。全国多地迎来频繁降雨天气,部分地区生猪供应趋紧,支撑了近期猪价企稳走强。

“随着入夏后天气转热,南方地区频繁降雨。对于大型养殖场来说,目前整体疫病防控效果较好,大集团基本已建立专门的管理制度和举措,影响是存在的,但有限。”上海钢联农产品事业部生猪分析师郭丹丹对证券时报·e公司记者表示,近期湖南地区降雨主要集中在岳阳市、株洲市、衡阳市、永州市、郴州市等地,但汛期并未引起明显疫情。

“由于6月部分企业出现超卖现象,导致当下可出栏适重猪源有限,出栏节奏有所放缓,挺价出猪情绪较浓,市场高价猪源占比增加,猪价延续涨势。”对于上周生猪市场的止跌走强表现,卓创资讯分析师王亚男也表示,上周上游存在惜售心态,屠宰企业收购难度增大,猪肉供应减少,且生猪价格上涨带动猪肉成本端支撑增强。

需求方面,华东、华中部分区域仍然出现降雨天气,终端采买意向依旧不高,经销商多压价控量采购,需求较上周变化不大。受供应减少及成本支撑影响,南北方猪肉价格上涨。

据监测,上周北方重点市场白条猪肉均价23.05元/公斤,环比上涨0.88%,南方重点市场白条猪肉均价23.37元/公斤,环比上涨0.95%,均环比由跌转涨。

虽然生猪出栏价格维持强势,但近期仔猪价格出现显著下行。

据卓创数据,当前7公斤外三元仔猪出栏均价626.39元/头,环比下滑7.09%。15公斤外三元仔猪出栏均价768.03元/头,环比下滑6.43%。

王亚男分析,仔猪价格涨至偏高水平,养殖单位及散户补栏情绪谨慎,部分选择短周期二次育肥,仔猪市场成交量减少。同时,受降雨影响,猪病复发风险或增加,近期养殖端补栏仔猪情绪低迷,导致周内仔猪价格继续下滑,预计仔猪价格或仍有下调空间。

随着猪价走高企稳,6月养殖上市公司月度销售数据也接连报喜。

近期牧原股份就披露,6 月该公司销售生猪506.8万头,销售收入达107.1亿元。当月公司商品猪价格相比2024 月5月有所上升,商品猪销售均价17.73元/公斤,比2024年5月上升14.24%。

新希望公告也显示,该公司2024年6月生猪收入为23.14亿元,环比变动10.3%,同比变动18.42%;商品猪销售均价18.07元/公斤,环比变动17.19%,同比变动26.99%。

当前市场对于猪价走势依然维持乐观态度。

“受10个月前能繁母猪去化影响,近月猪源供应整体呈现收紧状态,月底月初养殖端出栏节奏不快,叠加二育看涨进场,供应端抗价情绪支撑价格震荡走强。”上海钢联农产品事业部生猪分析师王凌云认为,下半年猪价高位调整,供应端压力或先减后增。

三季度需求边际持续缓慢向好,9月后的中秋、国庆及春节等节日效应预期提升,行情看涨情绪支撑,加之二育灵活频繁入场分流市场供应压力,将进一步抬升三季度价格水平。

而到四季度,市场或先高位震荡后承压回调。年末规模场年度计划出猪任务节奏加快;二育支撑逐渐消退;前期增重压栏、冻品出库所带来的供给增量等不确定性叠加因素带动后期供给压力增加,具体回落幅度仍受限于年底消费旺季及春节市场增量带动。综合预计下半年猪价围绕17元/公斤至20元/公斤之间震荡。

后期持续关注南方降雨洪涝及四季度北方猪病衍变形势。

王亚男也认为,需求方面,近两日东北二次育肥需求量较多,对行情有支撑效果。而从屠宰端来看,冻品走货好转,但鲜品价格较高、走货仍然一般,屠宰端再度出现缩量迹象,对行情有利空影响。

不过养殖端在月初几日的出栏计划有限,加之北方部分二次育肥需求增加,流入二次育肥栏内的标猪占比再度增加,供给屠宰端的生猪相应减少,因此未来行情仍有上涨可能。

来源:证券时报

发布时间:2024年7月8日 17:32

上半年行情走高 2024下半年

猪价怎么走?

一、生猪市场概述

2024年上半年生猪市场供需格局虽逐步向好但幅度有限,猪价仍长期处在成本线以下磨底;但五一后,在“二次育肥抄底入场、市场推涨情绪升温、供给断档预期”等因素刺激下开启超预期上涨模式,猪价快速回归成本线以上震荡运行。截止到6月30日,上半年全国生猪出栏均价为15.37元/公斤,同比上涨4.99%。

据钢联数据定点样本监测,2023年8月-2024年2月能繁母猪存栏量仍保持缓慢去化过程,累计去化幅度5.57%,对应下半年供给端继续减量;加之2023年四季度北方多省份猪病影响下的产能被动大幅减量、猪价持续低位徘徊衍生出的母猪配种意愿低、配种数量减少,以及大中小猪不同程度受损等因素,三季度供给压力将明显弱于其他时间,猪价或达到年内高点;不过四季度行情在市场预期一致性偏高、二次育肥集中出栏预期强、消费恢复程度一般、年底冻品出库高峰等因素制约下,行情或不及三季度。下半年生猪行业重点关注集团场出栏节奏变化、散户群体间压栏惜售情绪影响、二次育肥市场动态、消费恢复情况以及南方雨季后的动物疫病发展情况等因素对猪价的影响。

二、2024年上半年生猪价格回顾

2.1全国生猪出栏均价情况分析

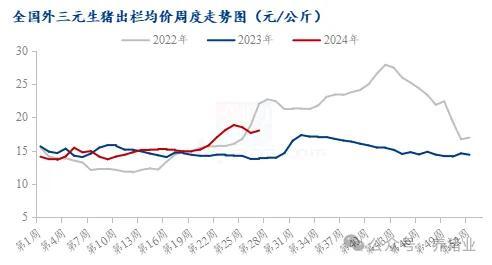

图1全国外三元生猪出栏均价周度走势图

2.2全国商品猪标猪和肥猪价差分析

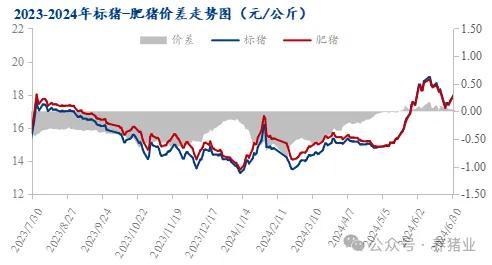

图2 2023-2024年标猪-肥猪价差走势图

2024年上半年生猪的标肥价差是-0.27元/公斤。其中1-6月份分别为,1月份标肥价差-0.35元/公斤,2月份标肥价差-0.62元/公斤,3月份标肥价差-0.48元/公斤,4月份标肥价差-0.19元/公斤,5月份标肥价差转正为0.02元/公斤,6月份标肥价差0.08元/公斤。

整体维持先走扩后逐步收窄、倒挂趋势。正常情况下,由于天气炎热,市场对于大猪需求逐渐减少,大猪价格应低于标猪,但当下标猪与大猪价格基本持平,未来或呈现大猪高于标猪价格趋势走向。下半年较上半年来说,大猪价格或呈现偏强趋势,一方面是由于市场供应阶段性偏紧,叠加前期一年多的亏损,大猪被动损失,散户抗价惜售意愿较强;另一方面则或将迎来更进一步的二育群体进入,养殖端灵活压栏并无明显增重。预计下半年,大猪价格或将再次迎来一个高点。

2.3全国仔猪均价情况分析

图3全国7Kg仔猪均价周度走势图

2.4 2024年上半年生猪期货价格回顾

图4 2024年国内生猪期现及基差走势图

截至6月30日,2024年上半年生猪期货主力合约最低点2月19日13365元/吨,最高点6月3日18700元/吨,半年轮换2403、2405、2407、2409四个期货合约。二季度,现货价格较一季度有明显拉涨,盘面则交易后续抛压释放风险,同时,产业套保盘持续压制上方空间,使其在17500-18700元/吨区间宽幅震荡,迟迟未突破前高。随着现货的快速拉涨,基差由负转正。2024年上半年生猪期现及基差走势图如上所示,基差最高点为1月31日3875元/吨,最低点为4月9日-3295元/吨,由于生猪期货换月相对频繁,不同月份价差较大,故基差波动幅度较大。

三、2024上半年供应格局回顾

3.1能繁母猪存栏量情况分析

图5 2022年-2024年规模样本企业能繁母猪存栏量走势图

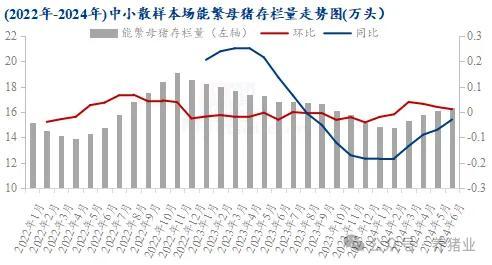

图6 2022年-2024年中小散样本场能繁母猪存栏量走势图

据Mysteel农产品208家定点样本企业数据统计,上半年国内能繁母猪存栏量呈先降后增趋势。其中123家规模养殖场能繁母猪1-6月份环比累计增幅为0.92%。6月末存栏量489.29万头,环比增加0.35%,同比下调3.43%。其中85家中小散样本场中,1-6月份能繁母猪存栏量环比累计增幅7.41%,6月末存栏为16.28万头,环比增长1.12%,同比降2.96%。

一季度养殖端成本及资金压力仍大,华南、西南等地部分头部企业产能主动淘汰力度有所增加。但随北方区域猪病影响不断降低,上游产能被动去化现象减少,规模企业母猪更新换代节奏加快,部分受损企业开始增量配种,进入3月份国内能繁母猪存栏止跌小增,中小场补栏怀孕母猪节奏同步提升。

进入二季度,养殖端饲料成本同比下滑明显,生猪养殖利润不断增大,业内对后市预期增强。规模企业产能持续优化更替,随前期补栏怀孕母猪陆续转化,国内能繁母猪存栏量连续小增。6月份南方强降雨及高温高湿天气影响持续,华南猪瘟疫情影响零星抬头,西南部分区域有所加重。但从综合产能变化来看,随近年市场规模化程度提高及企业疫病防控能力增强,上游产能影响暂相对有限,市场仍呈现微增状态。

3.2商品猪存栏量情况分析

图7(2020年-2024年)样本企业商品猪存栏量月度走势图

图8 2022年-2024年中小散样本企业商品猪存栏月度走势

整体来看2024年规模企业商品猪存栏量比较稳定,上半年样本企业商品猪存栏775.36万头,同比去年减少43.07万头,主要原因是样本企业四季度疫病减少的损失及猪价下行通道时,养殖利润深度亏损,部分企业减少母猪存栏数量,主动去产能。

中小散户存栏量上升明显,上半年中小散户商品猪存栏量为129.23万头,较去年减少6.62万头,但今年由于饲料成本的不断下移,散户上半年补栏仔猪及母猪较为多,存栏量从3月份出现大幅回升。结合上半年猪价走势,由于上半年猪价处于低位,二次育肥户积极入场,二育养殖户的增量仍是作为中小散户商品猪存栏量上升的重要来源之一。

进入6月规模场商品猪存栏量为3384.09万头,环比上涨0.41%,同比减少0.41%。85家中小散样本企业6月份存栏量为135.71万头,环比上涨1.59%,同比上涨2.35%。2023年7月仍有惯性投苗补栏,对应2024年6月生猪供给增加,且5月份看涨预期下,养殖端有压栏操作,出栏节奏减缓,亦不乏散养户二育及仔猪和母猪投苗,故商品猪存栏量环比增量。随着一季度仔猪及其母猪的补栏产能兑现,预计三四季度商品猪存栏量是微增趋势。

3.3商品猪出栏量情况分析

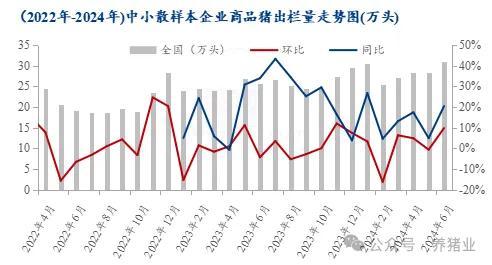

图9(2020年-2024年)样本企业商品猪出栏量走势图

图10(2022年-2024年)中小散样本企业商品猪出栏量走势图

2024年上半年商品猪出栏量变化较明显,1-2月份因去年12月养殖企业年底集中出栏,出栏量较高,而造成1-2月份出栏量较少。3-4月份出栏量较为平均,5月份因前期压栏猪源及部分二次育肥猪源出栏,增量明显。6月份规模样本企业出栏进度不快,部分未完成,环比减少7.65%。散户样本企业价格下行态势下加大出栏量,环比增加9.76%。

近期南方地区疫病有所加剧,有小范围集中处理情况,加之规模养殖企业出栏压栏减少。前期二育猪源逐渐达到出栏标准,因此7月份出栏或有所增量。长远来看,根据10个月前能繁母猪的存栏情况以及二次育肥和养殖端灵活调整出栏节奏。预计今年下半年商品猪的出栏量高低起伏变化或依然明显。

3.4商品猪出栏均重情况分析

图11 2022年-2024年全国外三元生猪出栏均重周度走势图

2024年上半年出栏体重呈现先减后增趋势,春节临近养殖户及二次育肥生猪集中出栏,生猪均重小幅走高。2月下旬随二育操作现象提升,南方小标猪陆续北上,市场整体出栏体重略有下调,进入3月,生猪出栏均重持续增加,受供应端阶段性减量影响,月内价格持续上行,且标肥价差同比拉大,养殖端倾向出售大体重猪源,尤其规模企业,且局部地区散户剩余大体重猪源陆续开始出栏。4月下旬随五一小长假临近,养殖户及二次育肥大猪出栏节奏加快,生猪出栏均重偏强震荡。五一节后大猪出栏占比减少,国内生猪出栏均重整体呈现震荡微降趋势。进入中下旬后,猪价快速走高,养殖户标猪供应偏少,小标猪出栏意向不足,推动国内生猪出栏均重止跌回升。6月月内生猪出栏体重先涨后降,整体月均重上浮明显。对于集团场来说,出栏体重多保持在110-120公斤,出栏体重由低点121.73公斤增加至124.22公斤,累计增加2.49公斤。

四、2024上半年生猪盈利情况分析

4.1外购仔猪及自繁自养盈利分析

图12 2024年自繁自养与外购仔猪养殖盈利对比图

进入2024年生猪疫病逐步趋稳,饲料原料价格大幅下滑;生猪养殖成本进一步下降。从利润方面来看,外购仔猪养殖受益于前期仔猪补栏成本较低,上半年外购成本长期低于自繁自养,一季度率先扭亏为盈。2024年上半年外购仔猪平均盈利209.37元/头;最高在第24周676.743元/头。最低在第2周-131.58元/头。

二季度猪价大幅上涨,自繁自养模式虽成本略高,但也于3月中旬进入盈利区间,养殖端资金压力得到进一步缓解。2024年上半年全国自繁自养利润为131.36元/头,最高在第24周573.88元/头。最低在第2周-137.77元/头。当下生猪养殖已进入全面盈利阶段,下半年三季度对应23年4季度疫病影响的供应下滑,叠加冬季消费进入传统旺季;猪价大概率维持高位震荡盘整,养殖利润总体维持持续盈利。

4.2二次育肥成本分析

图13各体重段二次育肥成本情况

二次育肥是对后市的一种预判,需要在生猪价格相对低点时进入,在生猪价格高点时卖出。

2024年上半年,二育大致分为两波。第一批在今年的3月初-4月中旬,由于毛猪价格位于低位,二育进场成本较低,叠加供应缩减市场看涨情绪一度被点燃。据Mysteel农产品数据监测显示3月初-4月中旬入100公斤二次育肥,养至120公斤,平均成本在14.73元/公斤;养至130公斤,平均成本在14.61元/公斤;养至140公斤,平均成本在14.61元/公斤;养至150公斤,平均成本在14.74元/公斤。

第二批集中在5月,五一节后猪价突破15.00元/公斤,由于对后市看涨的预期,二育积极性再度提升。当下,二育整体处于持续盈利,这也给下半年注入信心。

五、2024下半年生猪市场展望

5.1生猪及能繁母猪存栏量变化趋势及预测

进入三季度,供应对生猪价格仍有支撑,加之养殖端在经历了前期猪价的持续回升后,部分企业资金及成本压力有所缓和,随前期补栏后备母猪产能持续转化,预计国内能繁母猪存栏量或仍微增调整。四季度生猪市场进入传统消费旺季,但北方天气不断转冷,猪瘟疫病防控难度再度增大,加之行业整体对长线市场仍持谨慎心态,预计国内能繁母猪存栏量存增后下降可能。

5.2生猪出栏量变化趋势及预测

2024年下半年出栏量变化主要受以下几方面影响:首先和10个月前的能繁母猪存栏量密切相关,对应2023年9月至2024年2月能繁母猪存栏量变化,整体呈逐月下降态势,去化明显。理论而言2024年下半年出栏量较上半年整体减少。但由于出栏同样受季节性、二次育肥、猪病、养殖端调整出栏节奏等因素影响,初步判断整体1季度和4季度出栏相对高位,2-3季度出栏相对减少,再叠加其他影响因素,预计2024年出栏量走势整体呈现为4季度>1季度>3季度>2季度。总量来看,受去年三季度猪病蔓延产能去化影响,预计2024年生猪出栏量或低于2023年,或在7亿头以内。

5.3下半年生猪价格预测

综合来看,下半年供应端压力或先减后增,而需求边际持续缓慢向好,三季度猪价或震荡上行,四季度或先高位震荡、后稳步走弱,综合来看下半年猪价明显好于上半年,预计下半年猪价围绕17.00-20.00元/公斤之间震荡。

来源:新浪财经-市场资讯

时间:2024年7月9日 14点25分

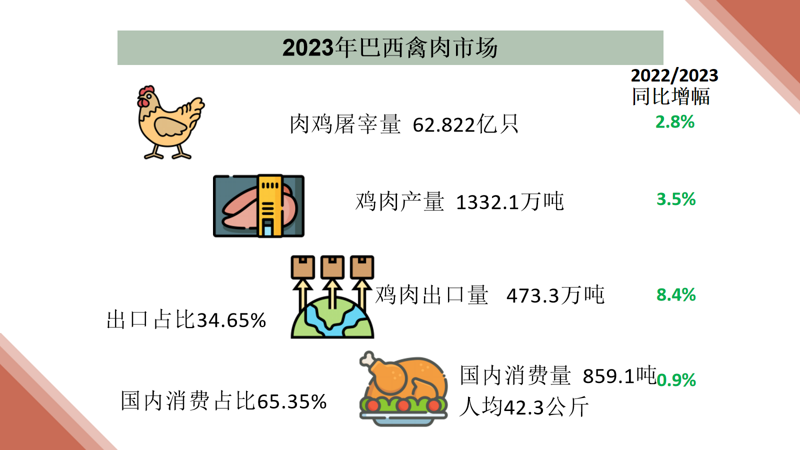

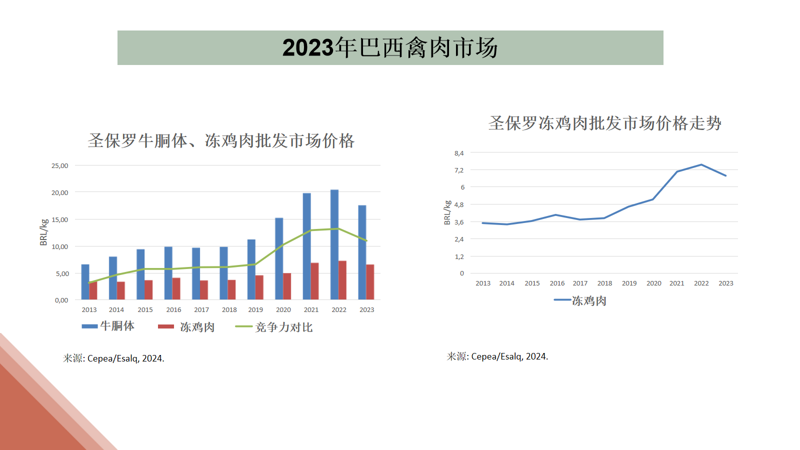

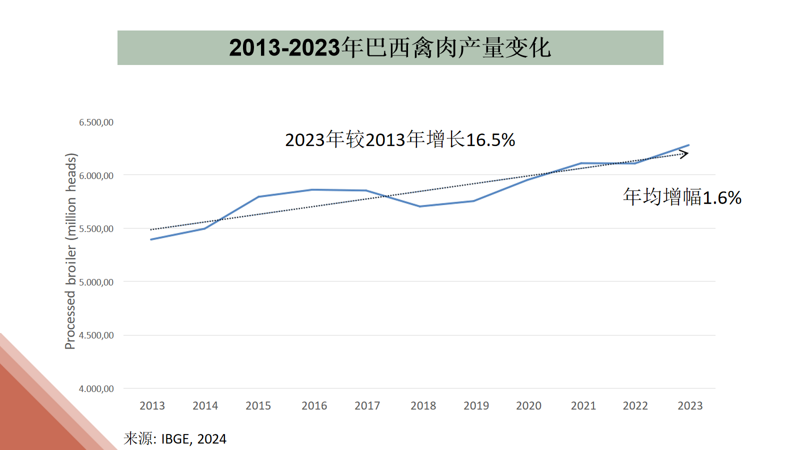

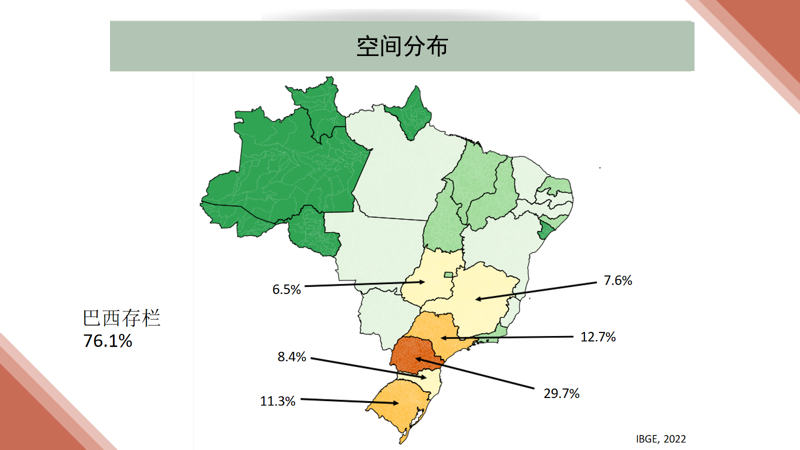

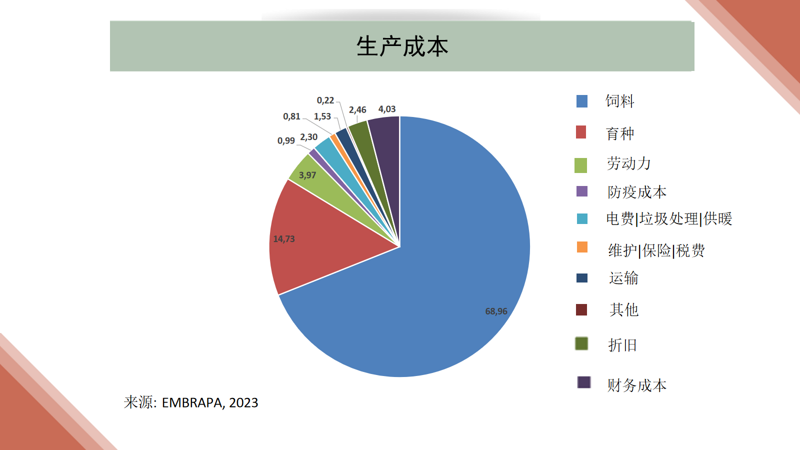

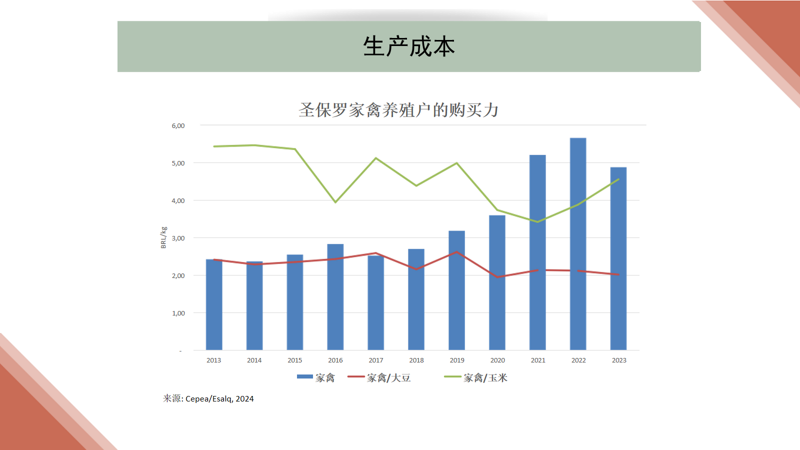

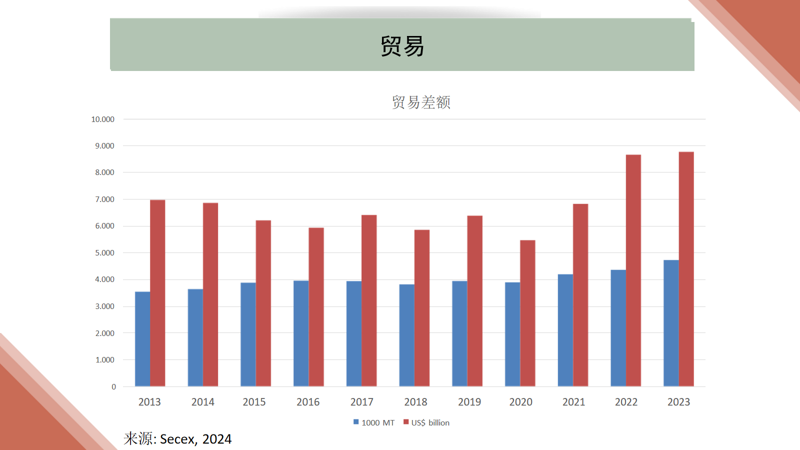

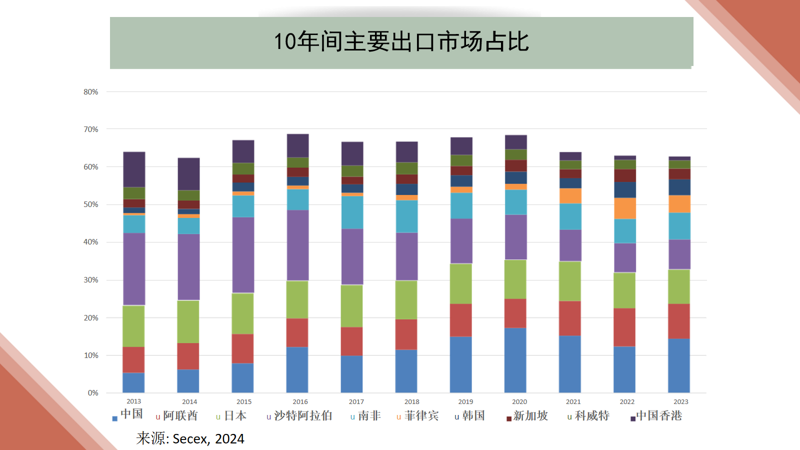

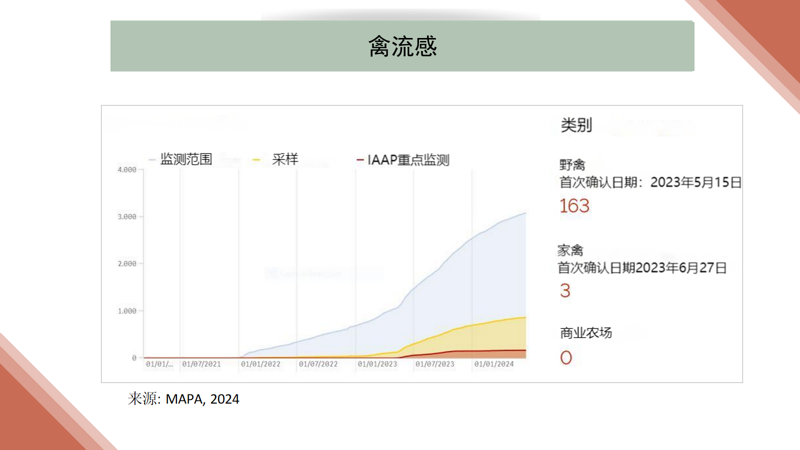

2023巴西禽肉概况及2024展望

来源:畜牧产业经济观察

发布时间:2024年7月9日 15点35分

中国是越南螃蟹最大销售市场

来自SeafoodMedia 7月5日消息,今年5月越南螃蟹出口额2200万美元,同比增长62%,前5个月累计出口额超过9700万美元,同比增长76%。

中国内地和香港仍然是越南螃蟹和其他甲壳类动物的最大进口市场,占越南出口总额的42%。

2024年5月,越南螃蟹和其他甲壳类动物对中国内地和香港的出口同比增长了418%,达到近1100万美元。今年前5个月,累计出口额超过4100万美元,同比增长502%。

2024年5月,越南螃蟹和其他甲壳类动物对日本的出口额同比下降9%,为600多万美元,前5个月累计出口额2900万美元,同比增长7%。

对美国和加拿大的出口分别增长了32%和54%,而对欧盟的出口西下降了58%。

欧盟委员会继续对越南海产品出口业发出“黄牌”警告,影响到越南海产品出口贸易。

来源:中国国际渔业博览会

发布时间:2024年7月8日 14:49

JIEJIA' NEWS

微信号|cccbn888

网站|news.cccbn.com